La «Gran Muralla» en Europa: Por qué los aranceles no han frenado el cambio de paradigma en la automoción

La industria del automóvil en Europa vive su momento más rítmico desde la crisis del petróleo de los años 70. Durante el último año, el debate se ha centrado casi exclusivamente en los aranceles y las medidas de protección impulsadas en Bruselas para frenar la entrada masiva de vehículos fabricados en China. Sin embargo, mirar solo los impuestos es mirar el dedo que señala la luna.

I La ventaja del coste: Más allá de la mano de obra

Los informes de consultoras globales como JATO Dynamics y UBS han puesto cifras a lo que era una incógnita sin respuesta: la ventaja de costes de los fabricantes chinos frente a los europeos tradicionales ronda el 25% y el 30%. Y aquí viene el dato importante: esta diferencia no se debe a salarios más bajos, como se creía hace una década.

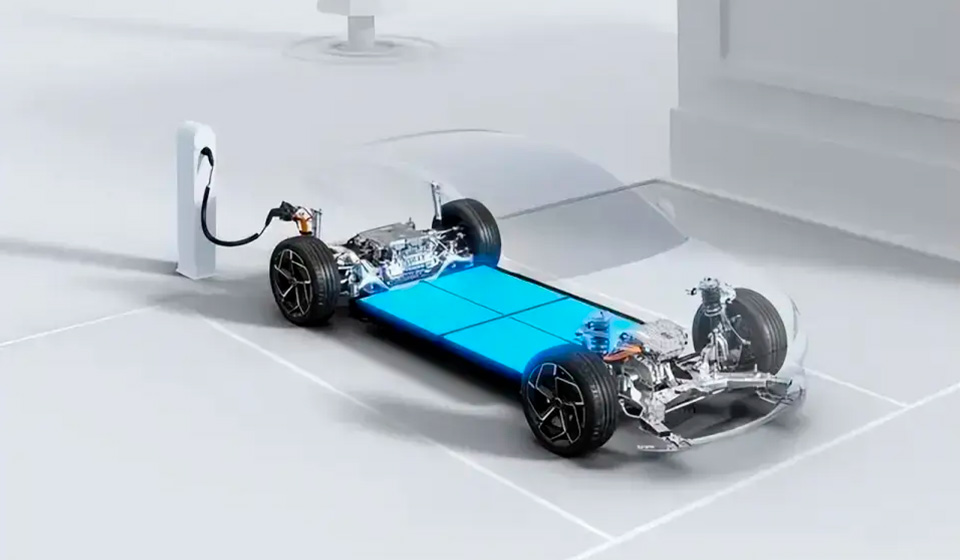

La realidad es la tecnología. China controla aproximadamente el 75% de la producción mundial de celdas de batería y, lo que es más importante, domina el refinado de los materiales mas destacados (litio, cobalto, grafito). Mientras un fabricante europeo (como Volkswagen o Stellantis) tiene que comprar celdas a proveedores externos (a menudo asiáticos), marcas como BYD fabrican sus propias baterías, sus propios semiconductores e incluso compran sus propios barcos de transporte. Esta integración vertical elimina intermediarios y márgenes de beneficio ajenos en cada paso de la cadena.

I El fracaso de la «gama de entrada» europea

El segmento A y B (coches urbanos y utilitarios) ha sido históricamente el fuerte de marcas como Fiat, Renault o Ford. Sin embargo, la normativa Euro 7 y los costes de electrificación han hecho que fabricar un coche pequeño en Europa sea complicado de ser rentable. Los datos de matriculaciones muestran una desaparición continua de modelos por debajo de los 20.000 euros fabricados en el continente.

Este vacío ha sido el campo de cultivo perfecto para la competencia exterior. No han necesitado intervenir el mercado con precios incompotentes; simplemente han ocupado el espacio que las marcas europeas abandonaron para centrarse en vender SUVs más caros y rentables. El consumidor medio, ahogado por la inflación masiva de los coches, no ha tenido elección teniendo que decidir marcas Chinas que ofrecen lo mismo que las Europeas, pero a un precio mucho menor.

I La respuesta: Alianzas forzosas

Lo que estamos viendo ahora en 2026 no es una guerra, sino una extraña relación en la que todos conviven. Los grandes grupos europeos han dejado de luchar solos y han empezado a firmar acuerdos históricos con quienes consideraban rivales. Vemos plataformas compartidas donde ingeniería alemana se monta sobre baterías chinas, o software de Silicon Valley gestionando chasis franceses. La era del fabricante que hacía el coche de principio a fin ha terminado. La supervivencia pasa por convertirse en integradores de tecnología, y quien no entienda que el valor añadido se ha desplazado del motor al software y la batería, pasará a ser irrelevante en las estadísticas de la próxima década.